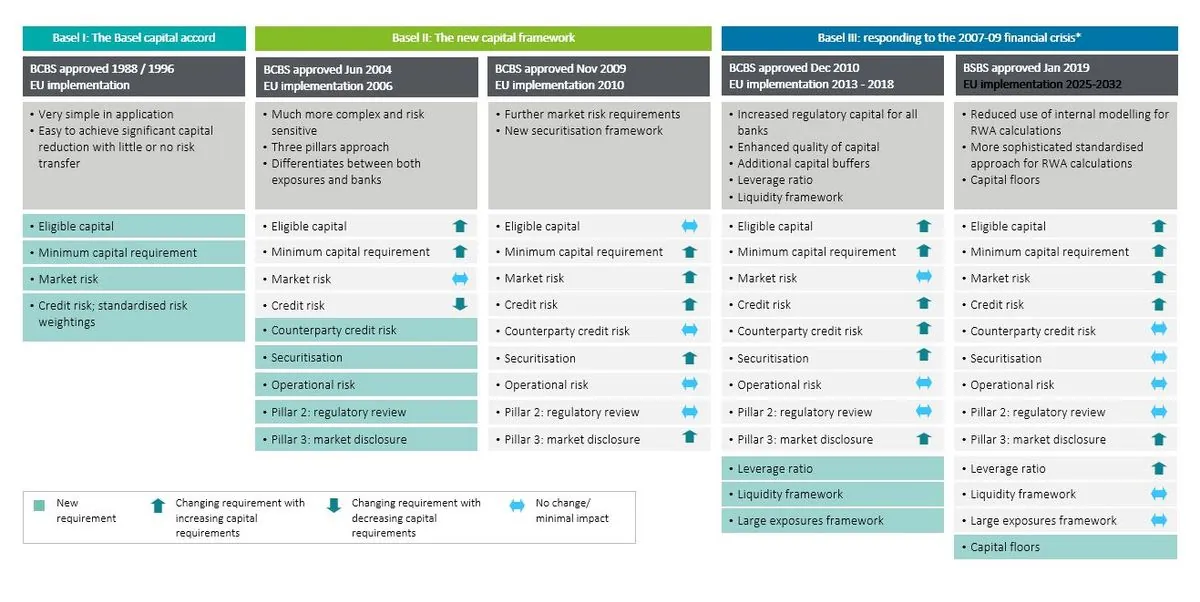

La mise en œuvre des nouvelles règles de régulation financière internationales, connues sous le nom de Bâle III, suscite des interprétations divergentes des deux côtés de l'Atlantique. Ces règles, élaborées suite à la crise financière de 2007-2008, visent à renforcer la stabilité du système bancaire mondial.

Le 9 septembre 2023, Michael Barr, vice-président de la Réserve fédérale américaine (Fed), a annoncé des "changements amples et importants" dans l'application de Bâle III aux États-Unis. Cette décision pourrait se traduire par une augmentation limitée à 9% du ratio de capitaux propres pour les huit principales banques américaines, soit 10 points de moins que prévu initialement. Cette annonce a été perçue comme une victoire du lobby bancaire à Washington, notamment de Jamie Dimon, PDG de JPMorgan Chase, la plus grande banque américaine en termes d'actifs.

Trois jours plus tard, la Prudential Regulation Authority (PRA) britannique a publié un rapport promettant que le même ratio resterait "pratiquement inchangé" pour les banques du Royaume-Uni. Ces décisions ont suscité des inquiétudes au sein de l'Union européenne (UE), où les banques comparables verront leur ratio porté à 21,5%.

Les autorités européennes font également preuve de pragmatisme. La Commission européenne a proposé de reporter à 2026 l'application de la réglementation FRTB (Fundamental Review of the Trading Book) et d'étaler jusqu'en 2032 la mise en œuvre de la règle de l'"output floor". Ces mesures visent à encadrer la gestion des risques de marché et à limiter l'utilisation des modèles internes d'évaluation des risques par les banques.

Il est important de noter que le Comité de Bâle sur le contrôle bancaire, créé en 1974, a élaboré Bâle III en réponse à la crise financière de 2008, qui a coûté des milliers de milliards de dollars à l'économie mondiale. Ces accords, bien que non contraignants, sont généralement adoptés par les pays membres.

"Des changements amples et importants sont nécessaires par rapport aux propositions de départ."

La situation met en lumière la complexité de l'harmonisation réglementaire internationale dans le secteur bancaire. Alors que l'UE dispose de son propre organe de supervision bancaire, le Mécanisme de surveillance unique, les États-Unis et le Royaume-Uni semblent adopter une approche plus flexible dans l'application des normes de Bâle III.

Cette divergence soulève des questions sur l'équité concurrentielle entre les banques des différentes juridictions et sur l'efficacité globale des mesures visant à prévenir de futures crises financières. Le débat en cours illustre les défis persistants dans la recherche d'un équilibre entre stabilité financière et compétitivité bancaire à l'échelle mondiale.