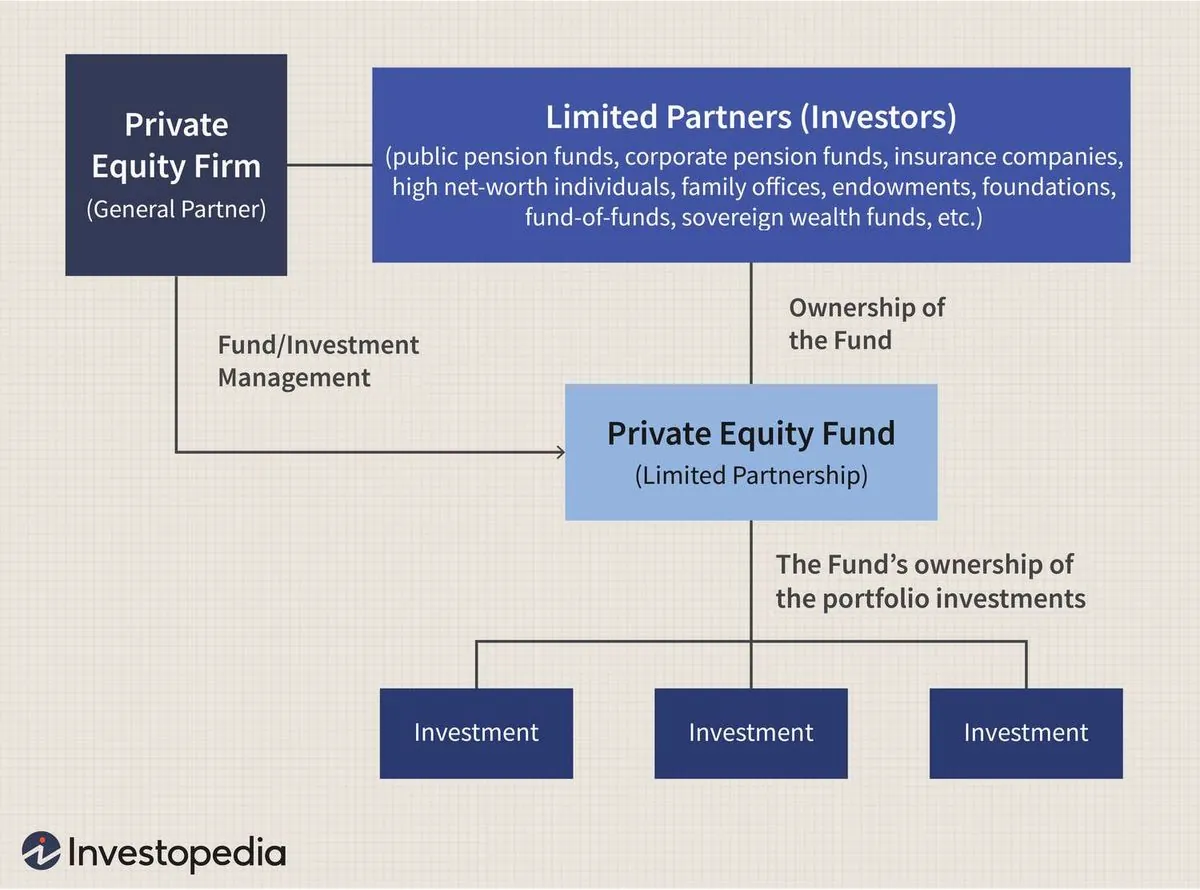

Reprise prudente du marché LBO : le cas Sanofi-CD&R

Les fonds d'investissement reprennent leurs activités après deux ans d'attentisme, illustré par les négociations Sanofi-CD&R. Cependant, le marché LBO reste freiné par des défis économiques persistants.

Après une période d'inactivité de plus de deux ans, les fonds d'investissement recommencent à cibler de grandes acquisitions. Cette reprise est illustrée par les négociations exclusives entamées le 10 octobre 2024 entre Sanofi et Clayton, Dubilier & Rice (CD&R) pour la cession d'une participation majoritaire dans la filiale produisant le Doliprane, valorisée à près de 16 milliards d'euros.

Le Doliprane, médicament antalgique et antipyrétique à base de paracétamol, est l'un des produits phares de Sanofi, entreprise pharmaceutique française figurant parmi les leaders mondiaux du secteur. Cette transaction potentielle avec CD&R, société d'investissement privée américaine fondée en 1978, marque un tournant dans le marché du LBO (Leveraged Buy-Out).

Cependant, malgré cette opération d'envergure, le retour des acteurs financiers reste mesuré. Le marché du LBO, technique d'acquisition utilisant un fort effet de levier, peine à retrouver son dynamisme d'antan. La hausse brutale des taux d'intérêt initiée en mars 2022 avait considérablement ralenti l'activité.

Une étude d'UBS, l'une des plus grandes banques suisses, révèle que la valeur des transactions réalisées au premier semestre 2024 ne représente que 23% des actifs gérés globalement par le private equity, contre une moyenne de 44% entre 2011 et 2021. Ce rythme est insuffisant pour résorber l'important stock d'entreprises accumulées dans les portefeuilles des fonds.

Selon PitchBook, société spécialisée dans les données financières, les participations détenues depuis plus de sept ans par les fonds de LBO représentent une valeur d'actif net de 1 100 milliards d'euros, sur un total de 3 700 milliards d'euros investis. Cette situation est préoccupante, sachant que la durée habituelle de détention est de trois à cinq ans.

La reprise du marché LBO s'annonce graduelle. Nicolas Constant, associé de la banque d'affaires Centerview à Paris, souligne que toutes les conditions ne sont pas encore réunies pour un retour à la normale. Bien que le financement soit redevenu accessible grâce à la récente détente des taux directeurs, l'environnement économique reste incertain.

La situation économique médiocre en Chine, deuxième économie mondiale, et chancelante en Europe, ainsi que l'incertitude liée à l'élection présidentielle américaine du 5 novembre 2024, pèsent sur les profits et incitent les acheteurs à la prudence.

Charles Andrez, banquier d'affaires chez Evercore, note que certains secteurs comme la santé, la tech et l'industrie financière restent attractifs, tandis que l'industrie traditionnelle peine à trouver preneur. Les enchères, méthode courante pour la vente d'entreprises dans le private equity, n'aboutissent pas toujours.

Pour conclure des transactions, il est nécessaire que les vendeurs ajustent leurs attentes en termes de valorisation. Les investisseurs institutionnels, principaux bailleurs de fonds du private equity, exercent une pression pour récupérer leur mise, ce qui pourrait favoriser des valorisations plus réalistes.

La reprise du marché LBO dépendra de l'évolution des cycles économiques, de la liquidité du marché et de la capacité des acteurs à s'adapter à ce nouvel environnement. Le cas Sanofi-CD&R pourrait marquer le début d'une nouvelle ère pour le private equity, mais la prudence reste de mise dans un contexte économique encore incertain.